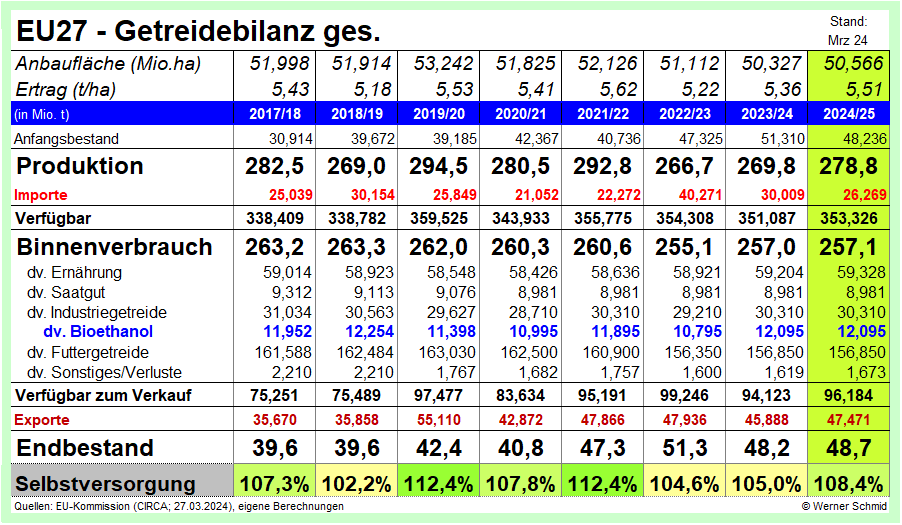

KW 16/24

USDA: Getreidebilanz 2023/24 nun doch leicht defizitär

Nun ist die Getreidebilanz 2023/24 in der zwölften Schätzung des US-amerikanischen

Agrarministerium (USDA) vom 11. April doch noch in ein leichtes Minus gerutscht. Mit insgesamt 2.292 Mio.t liegt das Ernteergebnis weit

unter den Erwartungen, die man im Juni 2023 noch an das Jahr hatte. Damals schätzte das USDA die Ernte 2023/24 auf insgesamt 2.313

Mio.t.. Nun sind es 21 Mio.t weniger als man zu Anfang gehofft hatte. Das Minus beim Endbestand liegt zwar lediglich bei 0,5 Mio.t, es

werden 602,8 Mio.t Bestände am 30.06.2024 erwartet. Die Abwärtsentwicklung war schleichend, die Tatsachen sind eingepreist, so

dass der Markt gelassen auf die Zahlen von 11. April 2024 blickt. An der Preisfront sind im Moment keine außerordentlichen Reaktionen

in Bezug auf die Schätzung zu beobachten. Marktakteure bemängeln indes, dass die Aprilschätzung des USDA etwas zu

optimistisch ausgefallen sein könnte. Denn die Zahlen des USDA liegen beispielsweise über denen der südamerikanischen

Analysen bezüglich der Ernteerwartungen in Südamerika.

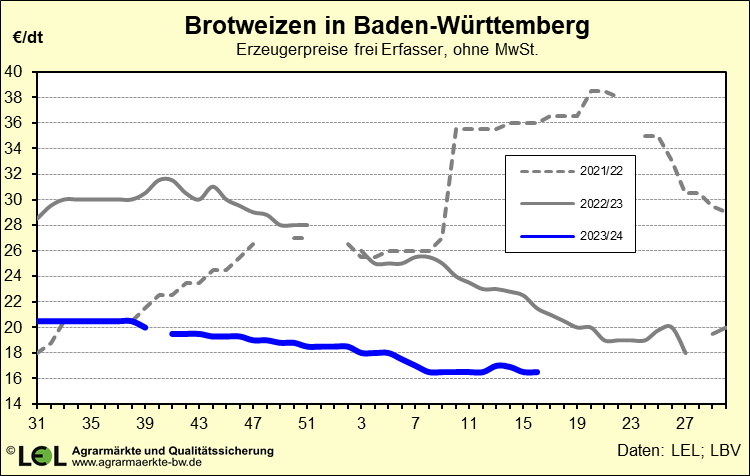

Während die Weizenbilanz mit einer Ernte von 787,4 Mio.t als deutlich defizitär eingeschätzt wird (Verbrauch: 799 Mio.t;

Bestandsabbau minus 12,7 auf 258,3 Mio.t) wird die Maisernte mit 1.227,9 Mio.t unverändert als deutlich überschüssig gesehen

(Verbrauch: 1.198,7 Mio.t; Bestandsaufbau plus 16,1 auf 318,3 Mio.t). Praktisch alle Bilanzen der weiteren Getreidearten sind in 2023/24

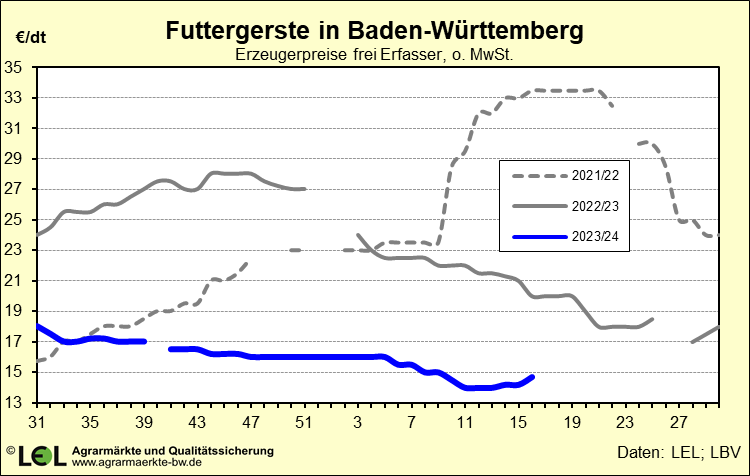

leicht defizitär, so dass ins Summe das knappe Minus von 0,5 Mio.t für die Gesamtbilanz steht. Bei Gerste beträgt der

Bestandsabbau minus 2 Mio.t, bei Hafer minus 1,5 Mio.t.

Das aktuelle Marktgeschehen wird derzeit nur begrenzt von Seiten der fundamentalen Daten bewegt. Vielmehr wirken vor allem die Nachrichten

aus den Krisenherden, sei es das Geschehen am Schwarzen Meer oder im Nahen Osten auf Kurse und Preise. Ängste um Exportmengen,

schwächere Impulse von flankierenden Märkten wie Mais, Soja und Rohöl dämpfen. Im Moment kann man den Eindruck

gewinnen, dass der Markt auf erste Zahlen zur neuen Ernte 2024/25 wartet, die beispielsweise vom USDA am 10. Mai erwartet werden.

© Werner Schmid, LEL Schwäbisch Gmünd

www.agrarmaerkte-bw.de